货币政策支撑经济回升向好

2025-12-04 06:29:12

广义货币(M_2)和社会融资规模增速均保持在较高水平、信贷结构持续优化、贷款利率保持在低位水平……今年以来,适度宽松的货币政策持续发力,有力支撑经济回升向好。下一步,货币政策将继续发力,把握好力度和节奏,保持对实体经济的较强支持力度。

金融支持质效提升

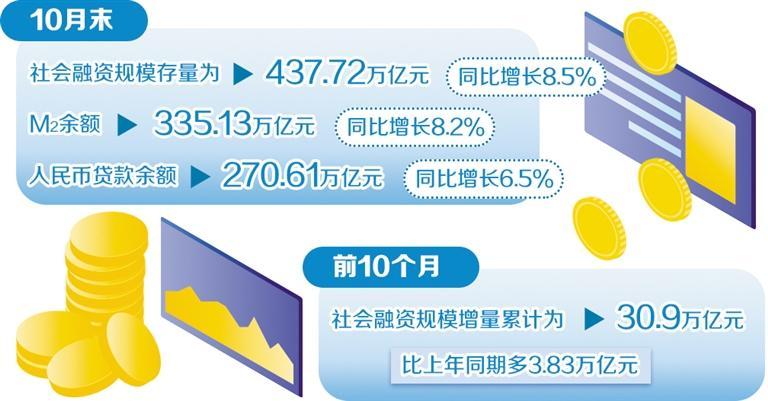

“十五五”规划建议提出,实施更加积极的宏观政策,持续稳增长、稳就业、稳预期。今年以来,适度宽松的货币政策发力显效。金融总量较快增长,10月末社会融资规模存量为437.72万亿元,同比增长8.5%;前10个月社会融资规模增量累计为30.9万亿元,比上年同期多3.83万亿元。与此同时,货币供应量保持较快增长,10月末,M_2余额335.13万亿元,同比增长8.2%。10月末,人民币贷款余额270.61万亿元,同比增长6.5%。

“金融总量合理增长为实体经济提供了有力支撑。”东方金诚首席宏观分析师王青表示。在适度宽松的货币政策带动下,社会综合融资成本持续下降,为经营主体纾困解难、注入信心。最新数据显示,10月份企业新发放贷款(本外币)加权平均利率为3.1%,比上年同期低约40个基点;个人住房新发放贷款(本外币)加权平均利率为3.1%,比上年同期低约8个基点。

“十五五”规划建议提出,加强财政、货币政策协同。宏观政策之间的协同配合十分重要,可以产生“1+1>2”的效果,共同支持稳增长、调结构。

中国人民银行发布的《2025年第三季度中国货币政策执行报告》(以下简称《报告》)强调,要灵活把握公开市场操作力度和节奏,及时熨平财政税收、政府债券发行等短期波动因素,体现了长期以来货币政策和财政政策的有效协同配合。数据显示,2024年我国政府债券净融资额已达11万亿元,今年有望突破12万亿元,央行综合施策维护了资金面平稳,有力支持了政府债顺利发行。

在促进结构优化、补充金融机构资本等方面,货币政策和财政政策协同效果凸显。比如,财政部门对部分结构性货币政策工具的配套贴息,对消费贷款的贴息等,以及地方政府和财政的奖补、融资担保等机制,都有效强化了财政、信贷资金联动,推动社会综合融资成本稳中有降,支持经济结构调整、转型升级。今年,财政部门和央行密切配合,发行特别国债5000亿元为国有大型商业银行补充资本,增强了银行支持实体经济可持续性和防范金融风险的能力。

加力做好“五篇大文章”

“十五五”规划建议提出,大力发展科技金融、绿色金融、普惠金融、养老金融、数字金融。《报告》显示,9月末,支持做好金融“五篇大文章”的结构性货币政策工具余额已经接近4万亿元。中国民生银行首席经济学家温彬表示,扎实做好金融“五篇大文章”、释放消费潜力,是增强经济增长动能、促进高质量发展的重要方向,是落实“十五五”规划建议和建设金融强国的必然要求,也将成为未来金融资源持续倾斜的领域。

央行的结构性工具,主要是激励引导金融机构支持国家重大战略、经济社会发展的重点领域和薄弱环节。在这些领域,初期社会资金进入意愿比较低,需要中央银行的资金先期进入、发挥引导作用。近年来,中国人民银行不断丰富工具箱,发挥货币政策工具的总量和结构双重功能,持续引导金融机构提升金融产品和服务对经济结构转型升级的适配性,特别是围绕做好金融“五篇大文章”以及支持扩大内需等要求,把更多信贷资源投向国民经济重大战略、重点领域和薄弱环节,促进金融与实体经济良性互动。

数据显示,目前金融“五篇大文章”相关领域的贷款增速都超过10%,明显高于全部贷款增速,其中养老产业贷款增速更是接近60%。同时,覆盖的主体范围也更加多元。9月末,普惠小微贷款同比增长12.2%,林权抵押贷款同比增长14.9%。增速比全部贷款分别高5.7个、8.4个百分点。

“科技自立自强水平大幅提高”被列入“十五五”时期经济社会发展的主要目标之一,未来也是金融支持的重点和主线。《报告》显示,9月末,科技型中小企业本外币贷款同比增长22.3%,比全部贷款增速高15.8个百分点,超过一半的科技型中小企业获得过贷款,新增贷款中科技贷款占比超30%,科技创新和技术改造贷款的签约金额为2.6万亿元,发放贷款1.1万亿元。

债券市场“科技板”为股债融合提供了有力支持,上线半年来取得了积极进展。中国银行间市场交易商协会市场创新部负责人杜海均介绍,截至11月21日,银行间市场累计支持276家企业发行科创债5346亿元。发行规模占同期银行间市场债务融资工具全部发行规模的比重首次超过10%,较科创债推出之前提高了5个百分点。

政策效果将持续显现

总体看,适度宽松货币政策效果在不断累积,对实体经济的支持效果还会逐步显现。

近年来,我国社会融资规模和M_2增速总体上保持在8%以上,高于同期名义GDP增速约4个百分点,社会融资成本持续处于低位,利率水平低于5%左右的潜在经济增速。温彬表示,从量、价两个维度观察,当前我国货币政策立场都是支持性的,为促进物价合理回升营造了适宜的货币金融环境。也要看到,根据理论和国际实践经验,货币政策通常存在一定的时滞,去年中国人民银行先后实施了四轮力度比较大的货币政策调整,今年5月又推出了一揽子货币政策措施,这些政策的效果还会持续显现出来,政策积极效应也会不断累积。货币政策虽然还有一定空间,但边际效率已明显下降。未来要继续实施好适度宽松的货币政策,把握好力度和节奏,保持对实体经济的较强支持力度。

对于下一阶段货币政策主要思路,《报告》明确,中国人民银行将实施好适度宽松的货币政策,保持社会融资条件相对宽松。对于未来政策把握,央行依然强调了短期与长期、稳增长与防风险、内部与外部、支持经济与银行自身健康性四方面关系的平衡;同时,考虑到外部不稳定不确定性因素较多、内需不足,下一步实施好适度宽松的货币政策,要抓好政策落实,充分释放政策效应。市场人士表示,在财政、货币、产业等宏观政策协同配合发力下,全年5%左右的经济发展目标有望顺利完成。

此外,利率市场化改革也将深入推进,畅通货币政策传导渠道。持续改革完善贷款市场报价利率(LPR),着重提高LPR报价质量,更真实地反映贷款市场利率水平,督促金融机构坚持风险定价原则,理顺贷款利率与债券收益率等市场利率的关系,持续深化明示企业贷款综合融资成本试点工作,推动社会综合融资成本下行。

“在外部不稳定性不确定性因素增加、国内经济回升向好基础仍需加力巩固的背景下,货币政策基调更为积极,着力实现‘稳增长’目标,流动性支撑增强。”温彬表示,央行在《报告》中重提“跨周期”调节,意味着货币政策将兼顾短期稳增长和中长期调结构,在政策发力托底年内经济增长的同时,重在结构优化、引导重点领域发力,促进形成更多由内需主导、消费拉动、内生增长的经济发展模式。

王青认为,着眼于稳定今年四季度和明年一季度经济运行,稳增长政策有望进入发力阶段,货币政策在适度宽松方向上仍有充足空间。温彬表示,在国内货币政策掣肘进一步减弱,持续稳增长、稳就业、稳预期的目标下,货币政策仍需维持适度宽松,持续为经济高质量发展营造适宜的货币金融环境。(经济日报记者 陈果静)